Kesinleştiği halde ödenmeyen kamu borçlarının yapılandırılması

Yapılandırma ile ilgi Yasanın 2’nci maddesindeki düzenlemeye göre; 17/11/2020 tarihine kadar kesinleştiği veya bu tarihe kadar vadesi geldiği halde ödenmemiş...

Yapılandırma ile ilgi Yasanın 2’nci maddesindeki düzenlemeye göre; 17/11/2020 tarihine kadar kesinleştiği veya bu tarihe kadar vadesi geldiği halde ödenmemiş kamu borçları girmektedir. Mükellefin başvurusu üzerine ilgili vergi dairesi Kanun kapsamında ödenecek alacak tutarının tespiti, ödenecek miktarın peşin ya da taksitli mi durumuna göre; Yİ-ÜFE yani Yurt İçi Üretici Fiyat Endeksi oranını uygulayarak hesaplayacaktır. Yapılandırılacak borcun ödeme çizelgesinde vadeleri ve ödeme gün ve ayları belirtilerek borçluya çizelge şeklinde mükellefe tebliğ edilecektir.

MÜKELLEFİN BORÇ YAPILANDIRMASI BAŞVURUSU

Yapılandırma için mükellefin yasa hükümlerinden yararlanmak için başvuruda bulunması gerekir. Bunun için ilgili vergi dairesi tarafından;

- Vade tarihinden, Kanunun yayımı tarihine kadar geçen süre için gecikme zammı yerine,

- Daha önce hesaplanmış gecikme faizi olması hâlinde, bu faizin hesaplandığı süre dikkate alınarak, gecikme faizi yerine,

Yİ-ÜFE yani Yurt İçi Üretici Fiyat Endeksi aylık değişim oranları esas alınarak ödenecek miktar tespit edilecektir.

Yani hesaplanan Yİ-ÜFE tutarı ile vergi aslı toplanarak Kanuna göre yapılandırılan alacak tutarı bulunacaktır. Yapılandırılan alacak tutarının, Kanunda öngörülen süre ve şekilde ödenmesi hâlinde vergi aslına ilişkin;

- Gecikme zammı, gecikme faizi,

- Vergi aslına bağlı vergi cezaları ile bu cezalara uygulanan gecikme zamlarının tamamının tahsilinden vazgeçilecektir.

KONU İLE İLGİLİ ÖRNEK ÇÖZÜMLER

Konu ile ilgili yayınlanan genel tebliğde aşağıdaki örnek verilmiştir. Anlaşılır bir şekilde tarafımdan yeniden düzenlenen örnek aşağıdaki gibidir.

Örnek: 26/11/2018 vadeli 9.300,00 TL katma değer vergisi süresinde ödenmemiştir. Bu Kanunun yayımı tarihine kadar 4.186,99 TL gecikme zammı hesaplanmıştır. Kanunun yayımı tarihi itibarıyla toplam borç tutarı 13.486,99 TL’ye ulaşmıştır.

Bu Kanundan yararlanmak üzere başvuruda bulunulması hâlinde, vergi aslına uygulanan gecikme zammı yerine Yİ-ÜFE aylık değişim oranları kullanılarak Yİ-ÜFE tutarı aşağıdaki gibi hesaplanacaktır.

Hesaplanan gecikme zammı yerine uygulanacak toplam Yİ-ÜFE oranı ve Yİ-ÜFE tutarı aşağıdaki şekilde hesaplayalım. Böylece ödenecek tutarı ve tahsilinden vazgeçilen alacak tutarını hesaplayalım:

Ödenecek Tutar:

Katma Değer Vergisi 9.300,00 TL

Yİ-ÜFE Tutarı (Vergi Aslına Uygulanan Gecikme Zammı Yerine 771.50 TL

9.300,00*%0.8,2957= 771,50)

TOPLAM 10.071,50 TL

Tahsilinde Vazgeçilen Alacaklar:

Vergi Aslına Uygulanan Gecikme Zammı - 4.186,99

(9.300.00*%450214=4.186.99)

Yukarıda belirtilen şekilde hesaplanan toplam 10.071,50 TL tutarın Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, toplam 4.186,99 TL tutarındaki alacağın tahsilinden vazgeçilecektir. Örneğimizde olduğu gibi 4.186.99 TL yerine sadece 771.50 TL ödenecektir.

Vadesinde ödenmemiş vergi ziyaı bir kamu borcu için de başvuruda bulunulduğunu aşağıdaki gibi örnekleyelim;

Örnek: 2017 vergilendirme dönemine ilişkin olarak 26/3/2018 tarihine kadar verilmesi gereken yıllık gelir vergisi beyannamesi elektronik ortamda verilmesi gerekirken verilmemiştir.

İlgili dönem İnceleme elemanı tarafından incelenmiş düzenlenen İnceleme Raporu ile 2017 dönemi için 90.000,00 TL gelir vergisi, bir kat vergi ziyaı cezası ve 1.600,00 TL özel usulsüzlük cezası tarh edilmiştir. Vergi/ceza ihbarnamesi 19/6/2019 tarihinde mükellefe tebliğ edilmiştir. İnceleme sonucu yapılan bu tarhiyat 19/7/2019 tarihinde tahakkuk etmiş ve Kanunun yayımı tarihine kadar herhangi bir ödemede bulunulmamıştır.

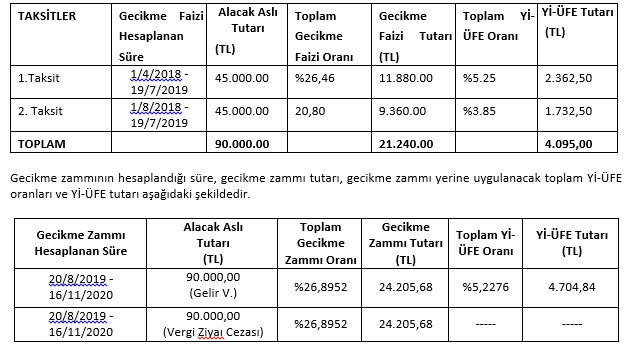

Buna göre; tahakkuk eden vergi, vergi ziyaı cezası, özel usulsüzlük cezası, gecikme faizi ve gecikme zamları şu hesaplanır.

Gelir Vergisi : 90.000.00 TL

Vergi Ziyazı Cezası : 90.000.00 TL

Özel Usulsüzlük Cezası : 1.600.00 TL

Gecikme Faizi : 21.240.00 TL

Vergi Aslına Uygulanan Gecikme Zammı : 24.205.68 TL

Vergi Cezasına Uygulanan Gecikme Zammı : 24.205.68 TL

TOPLAM : 251.251.36 TL

Bu Kanun hükümlerinden yararlanılmaması halinde ödenecek miktar yukarıdaki hesaplandığı gibi 251.251,36 TL’dir.

Şimdi de yasadan yararlanmak için başvuruda bulunması ve yasa hükümlerine göre ödeme yapması halinde ödeyeceği toplam kamu borcu ve silinecek vergi, vergi ziyaı cezası, gecikme faizini ve gecikme zammını hesaplayalım.

Yasal düzenlemeye göre; vergi aslına bağlı olmaksızın kesilmiş olan ve Kanun kapsamına giren vergi cezalarının yapılandırmadan yararlanılarak ödenmek istenmesi hâlinde, Kanunun 2’nci maddesinin birinci fıkrasının (b) bendi gereğince bu cezaların %50’sinin ödenmesi durumunda, cezanın geri kalan %50’sinin tahsilinden vazgeçilmektedir. Vergi aslına uygulanan gecikme faizi ve gecikme zammı yerine Yİ-ÜFE aylık değişim oranları kullanılarak, Yİ-ÜFE tutarı hesaplanacaktır.

Buna göre, örnek olayda gecikme faizinin hesaplandığı süre, gecikme faizi tutarı, bu sürelere ilişkin toplam Yİ-ÜFE oranları ve Yİ-ÜFE tutarları aşağıda gösterilmiştir.

Ödenecek Tutar:

Gelir Vergisi 90.000,00 TL

Özel Usulsüzlük Cezası (1.600.00 *%50=) 800,00 TL

Yİ-ÜFE Tutarı (Gecikme Faizi Yerine) 4.095,00 TL

Yİ-ÜFE Tutarı ( Vergi Aslına Uygulanan Gecikme Zammı Yerine 4.704,84 TL

TOPLAM 99.599,84 TL

Tahsilinde Vazgeçilen Alacaklar

Vergi Ziyaı Cezası 90.000,00 TL

Özel Usulsüzlük Cezası (1.600.00*%50=) 800,00 TL

Gecikme Faizi 21.240,00 TL

Vergi Aslına Uygulanacak Gecikme Zammı 24.205.68 TL

Vergi Ziyaı Cezasına Uygulanan Gecikme Zammı 24.205,68 TL

TOPLAM 160.451,36 TL

Yukarıda belirtilen şekilde hesaplanan toplam 99.599,84 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 160.451,36 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

TOPLAM 160.451,36 TL

Yukarıda belirtilen şekilde hesaplanan toplam 99.599,84 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 160.451,36 TL tutarındaki alacağın tahsilinden vazgeçilecektir.