Güzel sanatlara, yazarlara ve bilime adamlarına vergi kolaylığı

Sabri Arpaç

Vergi Kanunları ile güzel sanat ve bilim ürünü üreten sanatçılar ve bilim insanlarına vergi kolaylığı var. Vergilerini veriyorlar ama vergi bürokrasisi ile uğraşmıyorlar. Anılan yasal düzenleme Ecevit Hükümeti Maliye Bakanı Zekeriya Temizel’in bakanlık döneminde yasalaştı. Düzenleme ile Gelir Vergisi Kanunu’nun 18 nci maddesinde ve Katma Değer Vergisi Kanununun 1/1 ile 9 ncu maddelerinde gerekli düzenlemeler yapıldı.

GELİR VERGİSİ UYGULAMASI

Gelir Vergisi Kanunu’nun ‘’Kazançlarda İstisnalar’’ bölümü ‘’serbest meslek kazançlarında istisna’’ başlığını taşımaktadır. Konuya kanun dilini sadeleştirerek açıklayalım.

Yazar, çevirmen, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının;

- Şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini;

- Gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını (Buluş ikramiyesi);

- Satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat,

Gelir Vergisinden müstesnadır.

Bu eserlerin; yayım, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler istisnaya dahildir. Yukarıda yazılı kazançların arızî olarak elde edilmesi istisna hükmünün uygulanmasına da engel değildir.

Serbest meslek kazançları istisnasının, bu Kanunun 94 üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye kapsamı (şümulü) yoktur. Yani istisnaya rağmen ilgililere yapılacak ödemeler üzerinden vergi kesintisi (stopajı) yapılmasına engel değildir. Yani vergilerini bunlara ödeme yapanlar yaptıkları ödemelerden kesinti yaparak öderler.

KATMA DEĞER VERGİSİ UYGULAMASI

Serbest meslek kazanç istisnasının, katma değer vergisi uygulaması ile ilgili olarak yayınlanan Katma Değer Vergisi Genel Uygulama Tebliği’nde (Resmi Gazete’nin 26/04/2014 tarih ve 28983 sayılı) gerekli açıklamalar yapılmıştır.

Yazar, çevirmen, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının; serbest meslek faaliyeti telif mahiyetindeki teslim ve hizmetleri katma değer vergisine tabidir.

Ancak bunların mükellefiyetleri tesis edilmeyecektir. Bunların vergi mükellefiyetleri bu işlemleri teslim ettikleri Gelir Vergisi Kanun’un 94 üncü maddesinde vergi kesintisi yapmaya yetkili gerçek veya tüzel kişiler tarafından sorumlu sıfatiyle yerine getirilecektir.

Bu işlemlere ait vergileme ödevleri sorumlu sıfatiyle vergi sorumluları tarafından yerine getirileceği için güzel sanatlara ve bilim erbapları katma değer vergisi beyannamesi vermez, defter tutmaz ve belge düzenlemezler.

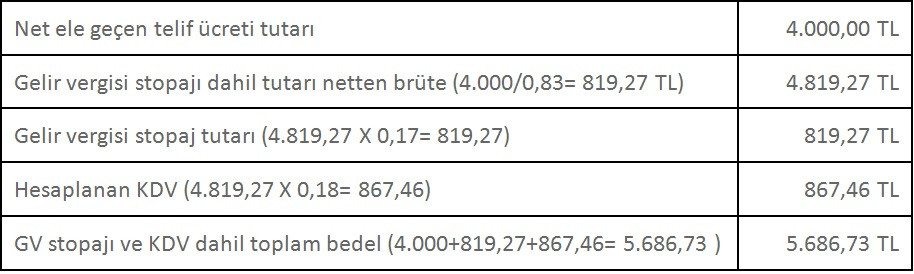

Bu konuyu bir örnekle açıklayalım. Emekli bir avukat gazeteye haftalık köşe yazıları yazmaktadır. İşverene tabi ve işyerine bağlı olarak çalışmadığı için hizmet karşılığı verilen bir ücret elde etmemektedir. Yani arızi serbest meslek kazancı elde etmektedir. Gerçek usulde ticari, zirai ve mesleki kazancı da bulunmamaktadır. Haftalık yazı başına net olarak 4 bin TL telif ücreti almaktadır.

Yazıların yayınlandığı gazete işletmesi bu hizmetle ilgili gelir vergisi ve katma değer vergisi kesintisini aşağıdaki gibi hesaplayacaktır.

Haftalık 4.000 TL net üzerinden anlaşıldığı için; gazete işletmesi 819,27 TL tutarındaki gelir vergisi stopajını muhtasar beyanname ile, 867.46 TL tutarındaki katma değer vergisini ise sorumlu sıfatı ile 2 No.lu KDV beyannamesi ile beyan ederek vergi dairesine ödeyecektir. Ödediği bu vergiyi defter kayıt belgelerinde gösterecek ve vereceği 1 No.lu KDV beyannamesinde genel hükümler çerçevesinde indirim konusu yapacaktır.

DEFTER BELGE KAYIT ZORUNLUĞU

Telif kazancı erbabının, işe başlamayı vergi dairesine bildirme, serbest meslek kazanç defteri tutma, mesleki faaliyetlerine ilişkin her türlü tahsilatları için serbest meslek makbuzu düzenleme mecburiyeti 224 Seri No.lu Gelir Vergisi Genel Tebliği ile kaldırılmıştır.