Devreden KDV iadesi ve diğer düzenlemeler

Katma Değer Vergisi Kanunu ile Bazı Ve Kanun Hükmünde Kararnamelerde DeğişiklikYapılmasına Dair Kanun Tasarısı 27.02.2018 tarihinde TBMM’ne sunuldu. Halen...

Katma Değer Vergisi Kanunu ile Bazı Ve Kanun Hükmünde Kararnamelerde Değişiklik

Yapılmasına Dair Kanun Tasarısı 27.02.2018 tarihinde TBMM’ne sunuldu. Halen Plan Bütçe

Komisyonu’nda görüşülmektedir.

Tasarı kamuoyunda ‘’devreden kdv’lerin iadesi’’ şeklinde yankı bulduğu için, mükellefler de beklenti oluşturdu. Yani, ‘’Devlet’ten KDV alacağım’’ beklentisine girdi.

Ancak, mali otorite konusunda uzman maliyeci ve bilim adamları bunu çok da olanaklı görmedikleri izlenmektedir. Sayın Mali Bakanı Naci Ağbal’a göre devreden katma değer vergisi 140 milyar dolaylarında devir daha da devam ediyor. Kimi maliyecilere göre rakam daha da yüksek.

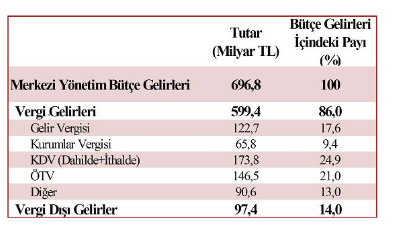

Aşağıdaki tabloda görüldüğü gibi 2018 yılı Maliye Bakanlığı Bütçe Mali Kontrol Genel Müdürlüğü Merkezi Yönetim Bütçe Gelirleri içinde vergi gelirleri payı 599.4 milyar TL’dir.

Bütçe imkanları, sürmekte olan savaş, muhtemel seçim ekonomisi beklentisi nedenleriyle ekonominin çok da iyiye gitmeyeceği görülmektedir. Ancak, bu Tasarı yaklaşan seçimler nedeniyle siyasiler ve mükellefler açısından karşılıklı iyi birer beklenti oluşturmaktadır.

Bu beklentilerle ve umutla getirilen Tasarı ile aynı zamanda yeni vergi yükleri de

getirmektedir. Tasarı görüşmeleri sırsında nelerin eklenip çıkartılacağı, nelerin saklı tutulduğunu da hep birlikte göreceğiz.

ARSASINI KAT KARŞILIĞI MÜTEAHHİTLERE VERENLER KDV ÖDEYECEK

Tasarı ile daha önce vergi tebliğleri ile arsa karşılığı bağımsız bölüm edinmede arsanın ve bağımsız bölümlerin ‘’trampa sayılarak’’ iki ayrı teslim şeklinde vergiye tabi tutulmaktaydı.

Mükellefler de bu işlemlere itiraz ederek dava konusu etmekteydi. Danıştay’ın yerleşik kararlarına göre bu işlemler ‘’trampa değil, arsa olan gayrimenkulün cins değişikliği yani arsa iken bağımsız bölüm haline getirilmesi işlemidir.’’ Şeklinde değerlendirmekte ve mükellefler lehine kararlar vermekteydi. Olayı mükelleflerin mal varlığında bir artma, gelir elde etme şeklinde görmemekteydi.

Yapılan düzenleme ile bu konudaki tereddütler ortadan kaldırılmakta ve arsa karşılığı konut, işyeri elde edilmesi trampa sayılmakta ve vergilendirilmesi düzenlenmektedir. Böylece mükelleflerle vergi idaresi arasındaki uyuşmazlıklar da son bulmuş olacaktır. Tasarı ile arsa karşılığı inşaat işlerine ilişkin bedelin tespitinde de yeni düzenleme yapılmaktadır.

Müteahhitler tarafından arsa sahibine bırakılan konut veya işyerlerinin değeri

maliyet bedeli esasına göre belirlenmesi öngörülmektedir. (Vergi Usul Kanununun 267 nci maddesinin ikinci sıraya göre).Düzenlemeyle göre; arsa karşılığı inşaat işlerinde, arsa sahibi tarafından konut veya işyerlerine karşılık müteahhide arsa payı teslimi, müteahhit tarafından arsa payına karşılık

arsa sahibine konut veya işyerleri teslimi yapılmış sayılarak vergilenecektir.

Yani, sahibinin devretmediği, kendisinde kalacak işyeri/konut paylarına isabet eden arsa payı itibariyle trampa gerçekleşmemiş sayılarak teslim edilen işyeri ve konutlara isabet eden arsa

payı ile sınırlanmaktadır. Böylece, Vergi idaresi daha önce tebliğlerle uyguladığı ve mükelleflerle dava konusu olduğu konuyu yasal zemine taşmış olmaktadır.

GRUP KDV MÜKELLEFİYETİ GETİRİLİYOR

Tasarı ile, katma değer vergisinde gurup mükellefiyeti esası getirilmektedir.

Buna göre; Tasarı ile kurumlar vergisi mükelleflerinin talebi üzerine Maliye

Bakanlığı;

- Katma değer vergisi beyanlarının birleştirilmesine ilişkin düzenleme yapmaya,

- En az %50 oranında ortağı olunan diğer kurumlar vergisi mükellefleri ile birlikte

grup katma değer vergisi mükellefiyeti tesis ettirmeye,

- Bu kapsama dahil olacak mükellefleri sektörler, işletme büyüklükleri, iş

hacimleri, doğrudan veya dolaylı ortaklık durumu ve diğer vergilerden dolayı

mükellef olup olmadıklarına göre belirlemeye,

İlişkin usul ve esaslar hakkında düzenleme yapmasına yetki verilmektedir.

Benzer düzenleme;

- genel ve özel bütçeli idarelere, il özel idareleri, belediyeler ve köyler ile bunların

teşkil ettikleri birlikler,

- üniversiteler, dernek ve vakıflar, her türlü mesleki kuruluşlar ile döner sermayeli

kuruluşların talebi üzerine,

- en az %50 oranında ortağı olduğu iktisadi işletmeler için, bunlardan birisi adına

grup katma değer vergisi mükellefiyeti tesis ettirmeye,

- uygulamaya ilişkin usul ve esasları için Maliye Bakanlığı’na yetki verilmektedir.

Bu düzenleme bu şekilde yasalaşırsa, belli bir ortaklık payına sahip kurumlar vergisi mükelleflerinin grup olarak tek bir KDV beyannamesi vermeleri olanaklı hale gelmektedir.

Ancak, mükellefin talebine rağmen bu konuda yetki Maliye Bakanlığı’na ait olduğu için talebi kabul edip etmemekte serbesttir.

Ayrıca, Maliye Bakanlığı, kapsama dahil olacak mükellefleri sektörler, işletme büyüklükleri, iş hacimleri, doğrudan veya dolaylı ortaklık durumu ve diğer vergilerden dolayı mükellef olup olmadıklarına göre tespit etmeye yetkilidir.

Düzenlemenin bu şekilde yasalaşması kuşkusuz kurumlar vergisi transfer Fiyatlandırması, örtülü Sermaye gibi vergi güvenlik müesseselerini nasıl etkileyeceği de izlenmeye değer hususlardır. emeldir.

Gelir vergisi mükellefleri için öngörülmeyen gurup katma değer vergisi mükellefiyeti için mükelleflerin sonradan bu uygulamadan ayrılmalarına da olanak tanınmamaktadır. Bu konuların daha çok tartışılacağı ve doğru bir mecraya yöneleceğini umut ve temenni

etmekteyiz.