Davalı kamu alacaklarının yapılandırılması (3)

Maliye Bakanlığına, il özel idarelerine ve belediyelere bağlı tahsil dairelerince takip edilen dava açma süresi geçmemiş veya dava safhasında bulunan...

Maliye Bakanlığına, il özel idarelerine ve belediyelere bağlı tahsil dairelerince takip edilen dava açma süresi geçmemiş veya dava safhasında bulunan kesinleşmemiş amme alacaklarının yapılandırılmasına ilişkin düzenlemeler yapılandırma kapsamına alınmıştır.

Bundan önceki yazımızda kapsama giren kamu alacaklarını sayıp açıkladım. Tekrardan kaçınmak için burada yeniden değinmeyeceğim. Yapılandırmayla ilgili olarak yayınlanan Tebliğ’in (I/A-1-a ve b, I/B ile I/C-1) bölümlerinde gerekli açıklamalar yapılmıştır. Burada dikkat edilmesi gereken husus açılmış olan davaların hangi yargı mercinde bulunduğu yani vergi mahkemesinde mi, bölge idare mahkemesinde mi, Danıştay’da mi, Danıştay’da ise ise hangi safhada olduğu yasadan yararlanmak için önem arz etmektedir.

BAŞVURUDA BULUNMA KOŞULLARI, SÜRESİ VE ŞEKLİ

Kesinleşmemiş kamu alacaklarının yapılandırılmasından yararlanmak için Yapılandırmayla ilgili Kanunun yayımlandığı 18/5/2018 tarihi itibariyle henüz kesinleşmemiş, mükellefe tebligatı yapılmamış, yapılsa da dava açma süresi henüz geçmemiş, uzlaşma komisyonuna baş vurmuş ve henüz görüşülmemiş, vergi mahkemesi, bölge idare mahkemesi veya Danıştay’da uyuşmazlık konusu olan kamu alacağı olması gerekir.

Kanunun bu hükümlerinden yararlanmak için, 31 Temmuz 2018 tarihine (bu tarih dâhil) kadar bağlı bulunulan tahsil dairesine yazılı olarak bir dilekçe ile başvuruda bulunulması ve başvuru dilekçesinde dava açılmayacağı, açılmış davalardan vazgeçileceği yönünde bir istemde bulunulmalıdır. Davadan vazgeçme dilekçeleri bağlı bulunulan vergi dairesi tarafından ilgili yargı merciine gönderilecektir. Vergi dairelerince alınan bu dilekçenin bir örneğinin derhal davanın bulunduğu yargı merciine gönderilmesi gerekmektedir.

İdari para cezalarına ilişkin ihtilaflara yönelik olan hükümden yararlanmak isteyen borçluların ise; idari para cezalarına karşı dava açtıkları idarelere başvuruda bulunmaları ve davadan vazgeçtiklerini belirtirten dilekçeler ile başvuruda bulunmaları gerekir.

Yapılandırma kapsamında trafik ve karayolu taşıma idari para cezalarının yapılandırılmasında aylık %5 oranında hesaplanacak faiz yerine Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak Yİ-ÜFE tutarı hesaplanacaktır. Ancak, hesaplanan Yİ-ÜFE tutarı da ilgili Kanun gereğince idari para cezasının iki katını geçemeyecektir.

İdari para cezalarına ilişkin tutanakların ilgili vergi dairelerine intikal etmemiş olması hâlinde, borçlular vergi dairelerine ellerindeki idari yaptırım karar tutanaklarını ibraz ederek başvuruda bulunabilecekler.

İdari para ceza muhatapları davadan vazgeçme dilekçelerini kendilerine cezai müdeileri uygulayan idarelere verecekler. Bu idareler yani cezayı veren idareler verilmekle birlikte, Kanun kapsamında yapılandırılan alacaklara ilişkin ödemeler ilgili vergi dairesine yapılacaktır. Bu nedenle, ilgili idarelerce alınan davadan vazgeçme dilekçesinin bir örneği de başvuruyu müteakip 3 iş günü içinde ilgili vergi dairesine göndermeleri gerekir.

Birden fazla dava dosyası bulunan mükellefler dilekçelerinde, hangi dava dosyası için Kanun hükümlerinden yararlanmak istediklerini belirteceklerdir.

Vergi ve diğer kanunlar kapsamında sorumluluk düzenlemeleri nedeniyle mirasçılar, kefiller, şirket ortakları ve kanuni temsilciler gibi kamu borçlusu sayılan kişilerin sorumlu oldukları tutar dikkate alınarak yapılandırmadan yararlanmaları mümkündür. Açıklamalarımıza aşağıdaki gibi 2 örnekle devam edelim.

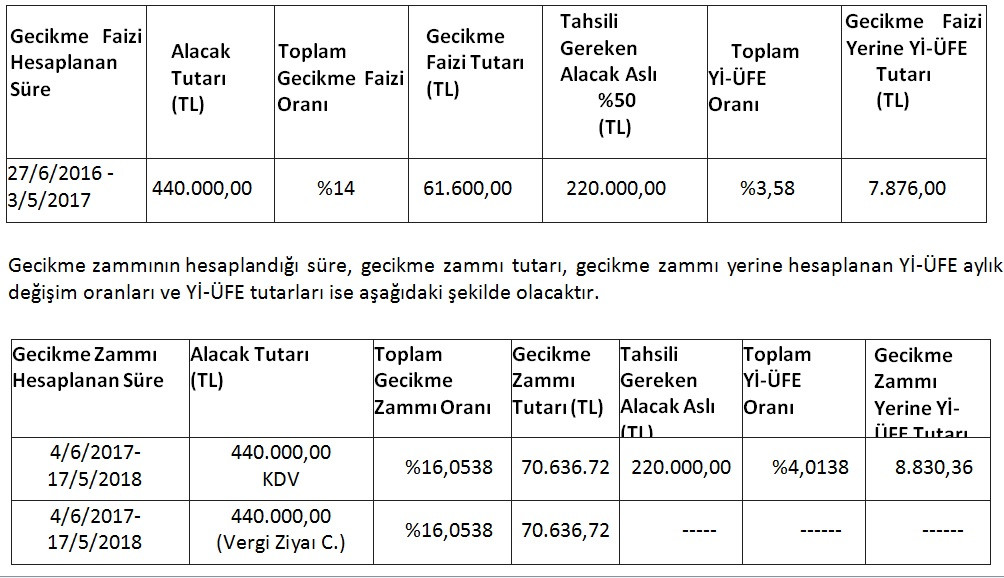

ÖRNEK 1: Mükellefin defter ve belgelerinin Mayıs/2016 vergilendirme dönemi katma değer vergisi yönünden incelenmesi sonucunda, mükellef adına 440.000,00 TL katma değer vergisi tarh edilmesi ve bir kat vergi ziyaı cezası kesilmesi gerektiği tespit edilmiştir. Bu tarhiyata ilişkin vergi/ceza ihbarnamesi, 3/4/2017 tarihinde mükellefe tebliğ edilmiş, yapılan tarhiyata süresinde vergi mahkemesi nezdinde dava açılmış ve Kanunun yayım tarihi itibarıyla mahkemece bir karar verilmemiştir. Mükellefin ödeyeceği, ve silinecek kamu alacakları aşağıdaki gibi hesaplanacaktır.

Kanundan yararlanmak üzere başvuruda bulunan mükellefin, vergi aslının %50’si ile bu tutara tahakkuk ve vade tarihleri esas alınarak gecikme faizi ve gecikme zammı yerine hesaplanacak Yİ-ÜFE tutarını, Kanunda öngörülen süre ve şekilde ödemesi hâlinde, verginin kalan %50’si ile gecikme faizi, gecikme zammı, vergi ziyaı cezası ile bu cezaya uygulanan gecikme zamlarının tahsilinden vazgeçilecektir.

Ödenecek Tutar

Katma Değer Vergisi : 220.000,00 TL

Yİ-ÜFE Tutarı (Gecikme Faizi Yerine) : 7.876,00 TL

Yİ-ÜFE Tutarı (Gecikme Zammı Yerine) : 8.830,36 TL

TOPLAM : 236.706,36 TL

Tahsilinden Vazgeçilen Alacaklar

Katma Değer Vergisi : 220.000,00 TL

Gecikme Faizi : 61.600,00 TL

Vergi Ziyaı Cezası : 440.000,00 TL

Vergi Aslına Uygulanan Gecikme Zammı : 70.636,72TL

Vergi Ziyaı Cezasına Uygulanan Gecikme Zammı : 70.636,72TL

TOPLAM : 862.873,44 TL

Yukarıda belirtilen şekilde hesaplanan toplam 236.706,36 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, toplam 862.873,44 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

ÖRNEK 2: Trafik kurallarını ihlal eden bir sürücüye 427,00 TL trafik idari para cezası kesilip ilgilisine 21/8/2017 tarihinde tebliğ edilmiştir. Söz konusu para cezasına karşı cezaya muhatap olan kişi 31/8/2017 tarihinde sulh ceza hakimliğinde dava açmıştır. İlk derece yargı merciinde dava devam ederken ceza muhatabı yürürlüğe giren yapılandırmadan yararlanmak için 31/7/2018 tarihine kadar cezayı veren ilgili emniyet birimine dilekçe verecektir. İlgili emniyet birimi bu dilekçenin bir örneği 3 iş günü içinde davanın devam ettiği ilgili mahkemeye, bir örneği de cezayı takiple yetkili vergi dairesine gönderilecektir. Buna göre, Kanun kapsamında ödenecek trafik idari para cezası tutarı ile bu tutara isabet eden Yİ-ÜFE tutarı aşağıdaki gibi hesap edilecektir.

427.00 Trafik Para Cezasının 22/09/2017 ile 17/05/2018 tarihleri arasında uygulanacak olan % 40 faiz oranı ile birlikte 427.00 + 170.80= 597.80 TL yerine yapılandırma hükümlerine göre; 427.00 x ½= 213.5 TL ile 5.98 TL Yİ-ÜFE ornında faizle birlikte 213.50 + 5.98 = 219.48 TL olarak ödenecektir. Böylece 384,30 TL’den vazgeçilecektir.