Kurumlar vergisi matrahının tespiti (4)

İşletmenin mali tabloları hazırlandıktan sonra sıra mali karın hesaplanmasına gelir. Yani ticari kar ile mali kar birbirinden farklıdır. Ticari kardan hareket edilerek mali kar yani kurumlar vergisi matrahı tespit edilecektir.

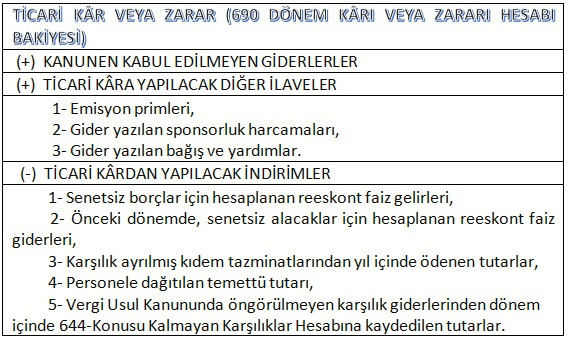

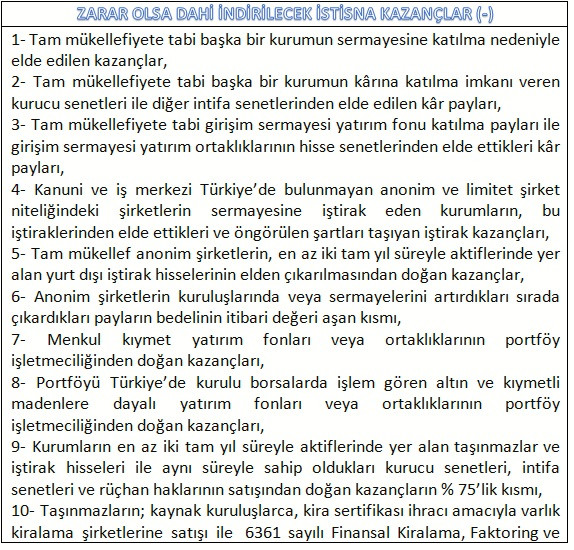

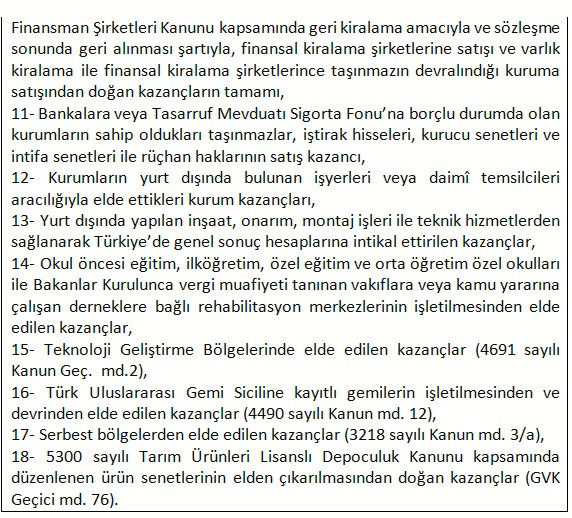

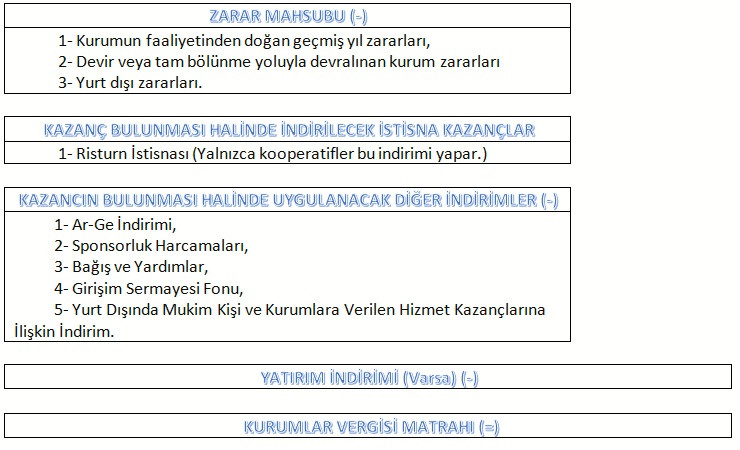

Kurumlar vergisi matrahı, ticari kâra yapılan ilave ve indirimlerle aşağıdaki tabloda ki gibi hesaplanacaktır. Kurumlar Vergisi matrahının tespiti aşağıdaki tabloda sistematik olarak açıklanmıştır. Tablo ticari kara ilaveler (+) indirimler ise (-) işaretiyle belirtilmiştir.

Buraya kadar tespit edilen miktar (-) olursa bu miktar gelecek yıllara devreden zarar olarak devredilecektir.

Kurumlar vergisi beyan dönemi süresince yaptığımız açıklamalarımızın bu son yazısı olacaktır. Maliye ve muhasebe emekçilerine iyi bir beyan dönemi yaşadıkları dileklerimle …